Finance & Bourse

Qu’est-ce qu’une preuve de virement ?

Qu’ est-ce qu’un virement bancaire en ligne ? Quelle est la différence par rapport aux autres types de virements bancaires ? Pleins feux sur ...

-

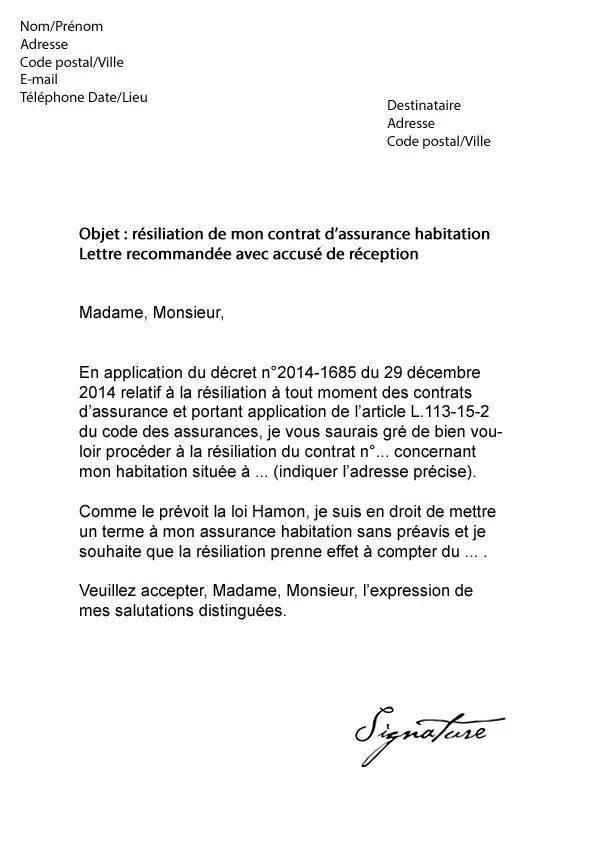

Comment résilier une assurance habitation AXA ?

12 mai 2024 -

Quelle est la meilleure application de trading ?

12 mai 2024 -

Comment calculer les pips forex ?

12 mai 2024

Cryptomonnaie

Banque & Crédit

Comprendre et maîtriser le calcul clé rib pour sécuriser vos finances

Pour faire des transactions sur votre compte, vous avez le plus souvent besoin de votre RIB. Ce relevé d’identité bancaire ...Comment contacter le conseiller financier de la Banque Postale ?

Que vous ayez un problème avec votre compte ou que vous souhaitiez poser une question à propos d’une offre, vous ...Quels sont les tarifs du crédit conso du Crédit Agricole ?

Le crédit à la consommation sert généralement à couvrir les charges quotidiennes ou personnelles. Grâce au Crédit conso Crédit Agricole, ...Quels sont les comptes bancaires insaisissables ?

Le placement de fonds en banque est régi suivant une législation stricte. Bien que votre capital vous appartienne, il est ...

Business

-

Quand applique-t-on la TVA à 10% ?

12 mai 2024 -

5 raisons d’acheter ou de vendre de l’or en Belgique

21 avril 2024

Immobilier

APL pour loyer 600 euros : montant et conditions d’éligibilité

Le montant de l’APL, ou Aide Personnalisée au Logement, varie en fonction de plusieurs critères, notamment le loyer, les ressources ...Fiscalité des piscines privées : conseils essentiels pour propriétaires

La fiscalité des piscines privées est un domaine souvent méconnu des propriétaires qui pourtant, pourrait avoir un impact significatif sur ...La diversification du portefeuille pour une gestion de patrimoine réussie

La gestion de patrimoine est une tâche complexe qui requiert une approche stratégique et éclairée. L’une des techniques efficaces pour ...Investir en SCI : nos conseils

Vous hésitez toujours à investir dans l’immobilier locatif ? Sachez que cette initiative peut vous apporter de multiples bénéfices. En ...